Le Revenu de Solidarité Active (RSA) est né en 2008 dans le but d’éliminer « la trappe à pauvreté ».

Concept novateur, il puise ses ressources dans un impôt inusité (1,1 % sur les transactions financières) et bénéficie à plus de 2,5 millions de foyers (sur le territoire national, en 2016) dont environ 25.000 sur le département de l’Isère (estimatif Octobre 2020).

Trappe à pauvreté (et impôt inversé)

La «trappe à pauvreté» fonctionne ainsi : au sortir d’une période grandement dépendante de l’aide sociale (allocations diverses, services gratuits, aides à la garde d’enfants et à la mobilité etc…), l’emploi retrouvé risque de générer une situation plus précaire que le non-emploi. C’est un paradoxe mathématique crucial : un salaire assuré peut en effet couper les soutiens financiers pré-existants bien qu’il ne puisse subvenir à toutes les dépenses engendrées par la simple nécessité d’exister. Par calcul, certains préfèrent donc refuser un travail peu rémunéré plutôt que de perdre leurs allocations de survivance, s’obligeant donc, ce faisant, à rester inemployés et dépendants des aides sociales.

Le RSA intervient au titre de complément de revenu : il pallie ainsi à la perte des aides sociales pour la catégorie émergente des « travailleurs pauvres ». « Le RSA est un impôt négatif. Si vous ne gagnez pas assez, il faut compenser ce revenu. Et plus vous gagnez, plus cet impôt négatif diminue. Cela casse ainsi les grilles idéologiques. » (1) Le concept est séduisant, quand on songe que l’impôt n’est généralement perçu qu’à sens unique : du particulier vers l’État. Sur le principe, celui-ci est maintenant directement solidaire; il va de l’État au particulier.

Cela dit, le RSA a également pour vocation de permettre un minimum de consommation. Il est obligatoirement capté en partie par l’impôt indirect. La TVA (Taxe Sur la Valeur Ajoutée, s’échelonnant de 5,5 à 20% sur le prix des produits et services en France), revient en effet dans les caisses de l’État à chaque achat de nourriture ou d’essence, par exemple…

Financement du RSA

En termes simples, les résultats économiques sont identifiables dans deux groupes :

-

L’économie réelle correspond à l’activité de production, autrement dit, du travail.

-

L’économie, que l’on pourrait qualifier de « virtuelle » s’est développée avec la surenchère financière (c’est-à-dire la faculté de permettre l’existence d’une valeur additionnelle à la valeur intrinsèque de l’économie réelle).

Taxer le travail – donc l’économie réelle – est un principe séculaire. Taxer l’économie virtuelle – qui produit une richesse provenant uniquement des « transactions financières » – est en revanche un principe réfuté par le système capitaliste depuis 1972, date de la publication des écrits de l’économiste M. Tobin.

Inspirée de ses recherches, la proposition de 2008 suggère de ponctionner de l’argent là où « il se fait », soit plutôt dans l’économie virtuelle : 1,1% des transactions financières sont directement siphonnés du monde de la finance vers l’économie réelle, à travers le Revenu de Solidarité Active, destiné à soutenir l’emploi !

Le RSA : calcul, répartition et prime d’activité

Le « Livre Vert » paru en Février 2008 explique que : « le RSA joue le rôle de revenu minimum lorsqu’un ménage n’a aucune ressource. Il complète les revenus du travail pour ceux dont les revenus sont trop faibles pour sortir de la pauvreté ou se situent au bas de l’échelle des salaires. »

- Calcul de l’allocation :

A l’origine, le montant de l’allocation de base est défini par rapport au concept de « seuil de pauvreté » : « Le seuil de pauvreté est calculé en prenant 60% du revenu médian (3) de la population française, soit 817 Euros/mois. Depuis plusieurs années, la proportion de la population française qui vit sous le seuil de pauvreté ne diminue plus, et 7,1 millions de personnes sont aujourd’hui dans cette situation ». En 2008, donc, l’indemnité de base (le RSA « Socle ») pour les ménages privés de ressources était de 490 Euros/mois.

- Répartition de l’allocation :

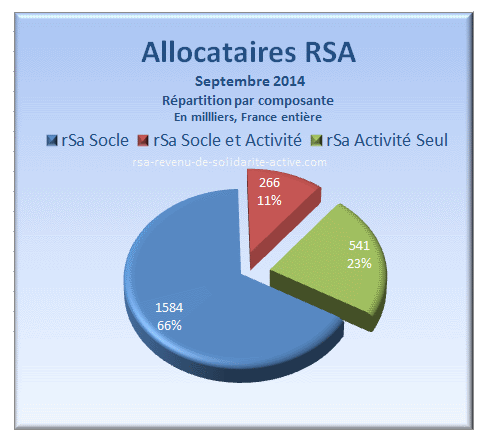

En 2014, l’allocation concerne 2,39 millions de foyers. Elle est répartie dans cette population comme suit :

-

66% sont alloués au RSA « Socle » – soit une population sans ressources autre que lui

-

23% sont alloués au RSA « Activité » – soit une population dont le revenu est compris entre le revenu médian et le SMIC

-

11% sont alloués au RSA « Socle + Activité » – soit une population dont le revenu est inférieur au revenu médian, mais ayant tout de même une source ponctuelle de revenu (intérim, intermittence…)

Illustration 1: Source: www.rsa-revenu-de-solidarite-active.fr

Il est à noter qu’en mars 2016, le nombre d’allocataires dépasse le chiffre des 2,5 millions, soit 71 % de plus que lors de sa création. Cette année-là, le RSA « Activité » est remplacé par « La Prime d’Activité »

Gestion des allocations

Comme vu précédemment, le principe premier du Revenu de Solidarité Active est d’une simplicité novatrice : le financement via un impôt sur les transactions financières. Cependant, sa mise en application s’est complexifiée dès le départ à l’initiative du gouvernement, ce qui peut paraître paradoxal (2). Malgré tout, le RSA existe et perdure. Comment est-il géré ?

Son mode de répartition est ainsi décrit sur le site du gouvernement :

-

Les conseils départementaux « gèrent les allocations, les dispositifs d’insertion (l’accompagnement et l’orientation des bénéficiaires) ». Chaque conseil départemental a pour mission de définir et de financer le PDI (Programme Départemental d’Insertion). « Il pilote l’insertion et conclut avec les autres acteurs de l’insertion la convention d’orientation et d’accompagnement ainsi que le PTI (Pacte Territorial pour l’Insertion). »

-

La Caisse d’Allocations Familiales (CAF) (4) enregistre les demandes, calcule les droits et effectue les versements.

La gestion du RSA n’est pas aussi directe que son principe fondateur le suggère. En effet, l’État ne distribue pas un budget global aux différents conseils départementaux. Il se contente, et ce dès 2008, de compenser à hauteur de 80% les dépenses des Départements en la matière. En 2020, il ne compense plus qu’à hauteur de 51%. Les conseils départementaux assument donc une partie des dépenses liées au dispositif RSA (allocations et actions d’insertion), au titre de la décentralisation, selon une base dégressive au fil des années (et des gouvernements).

Laurent Bagnard

-

– Citation de M. Hirsch, créateur du Revenu de Solidarité Active, dans l’article : « Martin Hirsch : « Le meilleur ennemi du pauvre, c’est le pauvre. » » par Thomas Mahler, Le Point. 24/02/2019.

-

– Le personnel pour traiter les dossiers de demande de RSA a été jugé insuffisant en nombre et en formation, le gouvernement n’ayant prévu aucune embauche pour la mise en place du RSA. Selon les critiques, ce manque de moyen est délibéré et rend difficile de s’adresser à une personne physique dans les CAF, retarde les versements et l’examen des dossiers peut prendre plusieurs mois au lieu des quelques jours avancés par Martin Hirsch. De plus, le RSA a été généralisé peu avant les vacances, ce qui fait que, au moment où les demandes ne cessent d’augmenter (atteignant 700 000 en juillet 2009), la CAF est en horaire d’été, avec moins d’heures d’ouverture et moins de personnel. (Source Wikipedia)

-

– Valeur d’un revenu situé à mi-hauteur sur l’échelle des revenus. Pour calculer le salaire médian, on classe chaque personne du plus bas au plus haut salaire puis on partage la population considérée en deux groupes comptant le même effectif (égaux en nombre). Le salaire médian est égal au salaire où l’on coupe l’effectif en deux parties égales.

-

– Ou la MSA (Mutualité Sociale Agricole), le cas échéant.